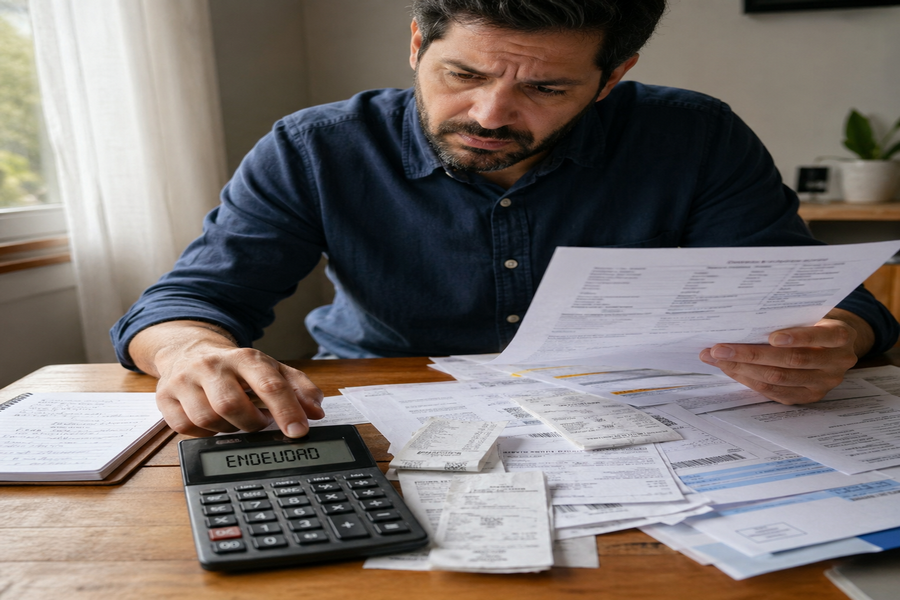

La morosidad de los hogares volvió a encender señales de alerta en el sistema financiero argentino. Según datos del Banco Central relevados por la consultora 1816, el incumplimiento de las familias subió por decimosexto mes consecutivo y en febrero de 2026 llegó al 11,2%, el nivel más alto desde 2004.

El dato marca un deterioro acelerado. En octubre de 2024 la mora apenas alcanzaba el 2,5%, mientras que en la comparación interanual pasó de 2,94% a 11,2%. Es decir, en solo doce meses el problema prácticamente se cuadruplicó.

El mayor impacto aparece en los créditos vinculados al consumo cotidiano. Los préstamos personales son los más comprometidos dentro del sistema bancario tradicional, con una irregularidad del 13,8% en febrero de 2026, el registro más alto de los últimos quince años.

También se observa una fuerte presión sobre las tarjetas de crédito, que alcanzaron una mora del 11,6%. Se trata de dos herramientas utilizadas habitualmente por familias de ingresos medios y bajos para cubrir gastos diarios, servicios, alimentos, compras del hogar o consumos que antes podían pagarse con ingresos corrientes.

El deterioro por tipo de crédito muestra diferencias claras:

- Préstamos personales: 13,8%.

- Tarjetas de crédito: 11,6%.

- Créditos prendarios: 6,8%.

- Créditos hipotecarios: 1,4%.

- Otros créditos: 34,4%.

La explicación del salto en los incumplimientos combina varios factores. Economistas señalan que las tasas de interés activas se mantuvieron elevadas, mientras los salarios no lograron acompañar el ritmo de las deudas. A diferencia de otros ciclos inflacionarios, las obligaciones en pesos ya no se licúan con facilidad porque las tasas reales siguen siendo positivas.

Fuera del sistema bancario tradicional, la situación es todavía más delicada. De acuerdo con la consultora Empiria, algunos proveedores de crédito no bancario ya registran niveles de mora superiores al 30%, especialmente en compañías vinculadas al financiamiento de consumos, electrodomésticos o productos textiles.

Entre las entidades relevadas, Tarjeta Naranja mostró una irregularidad del 35,7%, seguida por Cencosud con 25,5% y Credicuotas Consumo con 25,4%. Mercado Pago, por su parte, informó una mora del 14,7% en enero de 2026.

Desde Mercado Pago señalaron que ese nivel es comparable con el de la banca privada, pese a trabajar con sectores que muchas veces quedan fuera del crédito tradicional. Además, indicaron que mantienen canales de comunicación y alternativas de regularización para usuarios con dificultades de pago.

El Banco Central, en tanto, remarcó que el sistema financiero conserva cobertura para enfrentar el aumento de la cartera irregular. En febrero de 2026, las previsiones representaban el 90% de los créditos en mora. Sin embargo, analistas advierten que ese respaldo es menor al de un año atrás, por lo que el sistema aparece más expuesto que antes.

El problema ya trascendió el plano financiero y llegó al Congreso, donde se analizan proyectos como “Segunda Oportunidad”, que propone reestructurar deudas, eliminar intereses por mora y limitar las cuotas al 30% de los ingresos familiares. Desde los bancos, en cambio, advierten que una intervención estatal podría afectar aún más el otorgamiento de crédito.

La principal preocupación hacia adelante es el efecto en cadena. Si la mora continúa subiendo, bancos, fintech y comercios endurecerán los requisitos para prestar. Si el crédito se reduce, también puede caer el consumo de los sectores que dependen de esa financiación para llegar a fin de mes.

La paradoja es que la economía muestra indicadores de crecimiento y consumo, pero al mismo tiempo las familias acumulan el peor nivel de mora en más de veinte años. En ese escenario, los créditos personales, las tarjetas y las billeteras digitales aparecen como los frentes más sensibles de una deuda que empieza a pesar cada vez más en los hogares.

Compartinos tu opinión