Según algunos tributaristas, la suba del piso debería haber sido aun más alta. “El ajuste que se efectuó en enero pasado fue de acuerdo a cómo establece la Ley de Impuesto a las Ganancias por la variación del Ripte de octubre de 2021 a octubre de 2022, que fue el 78,84%. La inflación de 2022 fue de 94,8% se perdió un 16% y la inflación del primer trimestre de este año fue superior al 20%”, estimó Sebastián Domínguez, socio de SDC Asesores Tributarios.

De esta forma, según el especialista, se perdió un 40% entre el año pasado más la inflación del trimestre. “Y aun falta considerar la inflación de abril. Si se toma la situación hasta marzo, el ajuste debería ser por lo menos del 40% y el piso debería ir a $565.000″, estimó Domínguez.

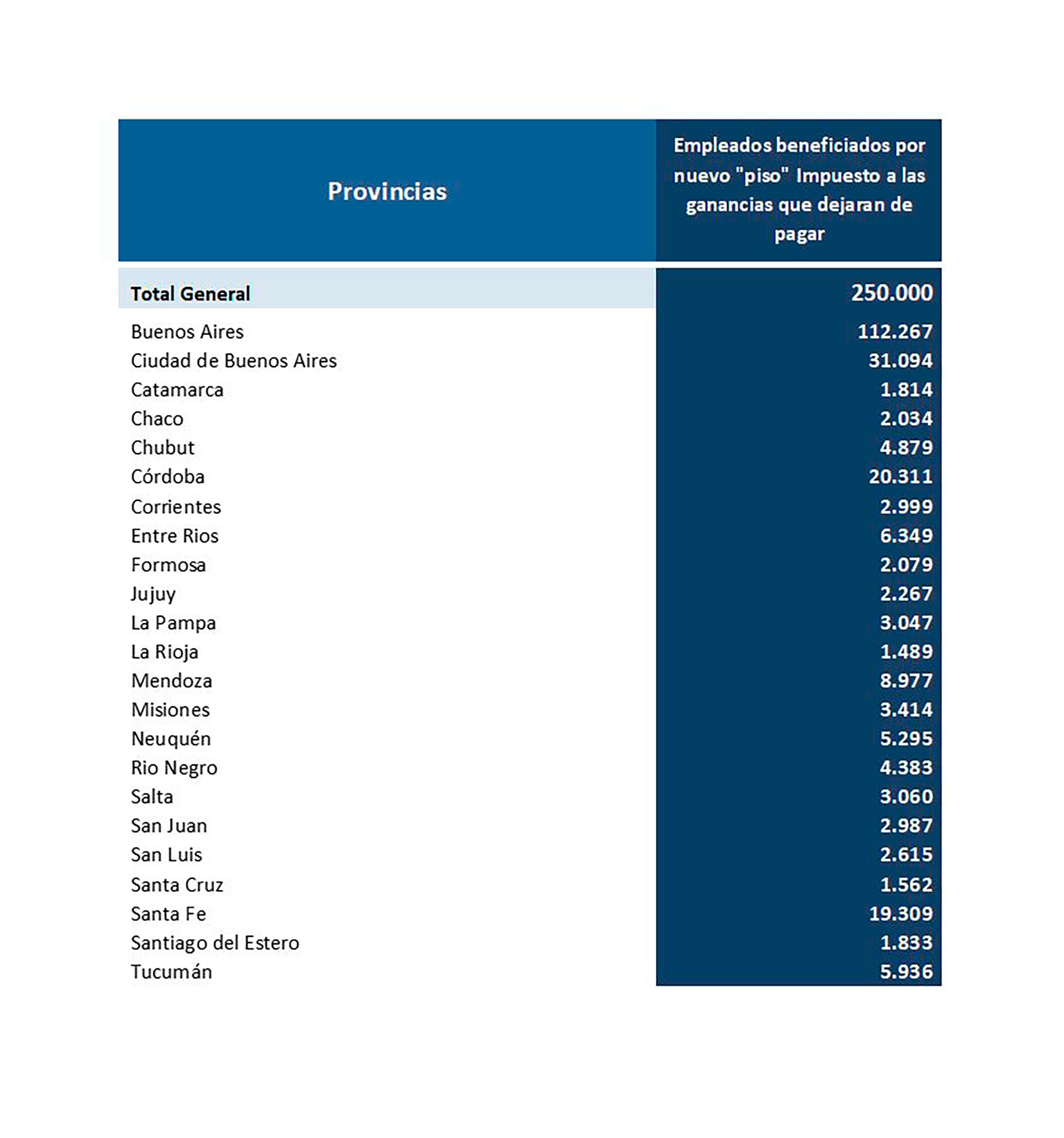

Empleados beneficiados por provincia

En ese momento, se consideró que la mejora salarial de bolsillo, según los rubros en los que se desempeñe cada trabajador, rondaría hasta un 16 por ciento. Entre los conceptos que ya no pagan el impuesto se encuentran los bonos por productividad, retribución por movilidad, viáticos y otras compensaciones, las horas extras, adicionales por turno rotatorio y similares.

El Impuesto a las Ganancias se calcula al aplicar una tasa sobre la diferencia entre los ingresos y las deducciones permitidas. Los montos se van ajustando en función del índice de la Remuneración Imponible Promedio de los Trabajadores Estables (Ripte), que es el promedio de variación salarial que elabora la Secretaría de Seguridad Social.

A los asalariados, el empleador les retiene el impuesto cuando superan el piso del mínimo no imponible establecido. Para las sumas más altas se computa una deducción especial incrementada, hasta un monto determinado (que hoy es $466.017 y pasará a $583.8519.

Compartinos tu opinión